僕たちの将来の年金は、少子高齢化により厳しい局面に突入することは間違いありません。

とはいえ、年金制度が崩壊することなく、今の若者達も年金を貰えるように設計されています。

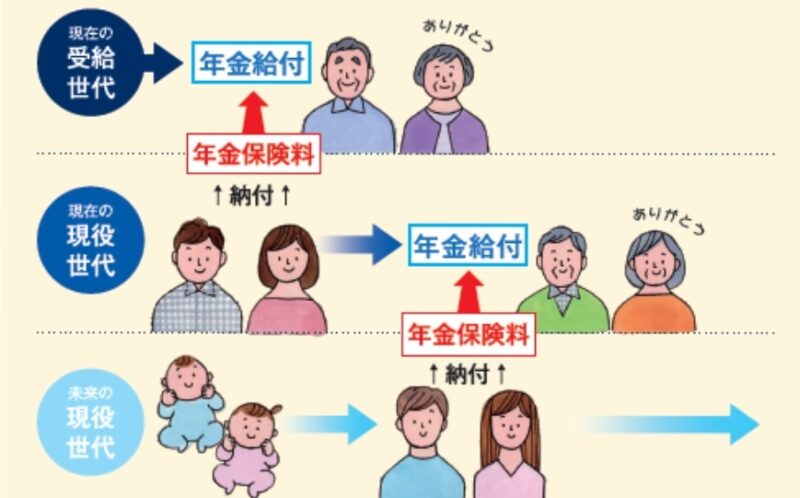

現役世代から徴収。

高齢者へ分配。

その余りは積立。

積立金はGPIFが管理・運用を行っています。

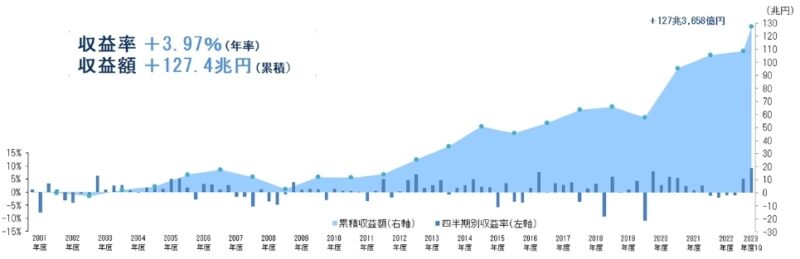

GPIFは2023年6月末時点で、120兆円以上の利益を生み出しています。

そんなGPIFとは、どんな存在でどのような運用をしているのか?その答えは、僕たち個人投資家にも参考になるものです。

公的年金制度の安定に貢献し、将来世代の保障を図る重要な要素であるGPIFについて、解説していきます。

日本の年金制度の仕組みと少子高齢化の影響

日本の公的年金制度は「賦課(ふか)方式」と呼ばれ、現役世代が支え、将来の世代が支えられるという「世代間扶養」が成り立っています。

しかし、少子高齢化の進行により、収支バランスが悪化し、将来の年金財政の不安が指摘されています。

公的年金制度の賦課方式と世代間扶養の意義

公的年金制度の賦課方式は、現役世代の保険料納付によって高齢者世代の年金給付がまかなわれるという仕組みです。

これによって、将来の世代が保障される一方で、現役世代の保険料が多くなり過ぎると、給付に対して保険料が不足する可能性が出てきます。少子高齢化が進行する中で、現役世代の減少によって保険料収入が減るという課題が生じています。

世代間扶養の意義は、将来の世代が現役世代の支えによって安心して生活できることにあります。しかし、少子高齢化によってこの仕組みが揺らぎ始めています。この問題に対処するためには、保険料収入の確保と適切な資産運用による財政の安定化が重要とされています。

積立金の意義:少子高齢化への対応

積立金とは、現役世代の納付から、高齢者世代に給付して残ったお金のことを指します。

積立金は投資して運用し、利益を出すことで、将来の年金財政を安定させようとしています。

年金制度の収支バランスが悪化することから、積立金による財政対策が重要視されています。

その積立金を適切に運用する機関がGPIFです。

収益を確保することで、将来世代に対する年金給付の維持を支えることができます。

適切なリスク管理と分散投資によって、積立金の安定的な成長を目指し、少子高齢化に対する経済的な対応を図ることが求められています。

GPIFとは?年金積立金管理運用独立行政法人の役割と目的

GPIF(Government Pension Investment Fund)とは、年金積立金管理運用独立行政法人の略称です。日本の公的年金制度において、将来世代の年金給付を確保するために運用されている組織です。

GPIFは厚生労働大臣の主務を受け持ちながらも、政府から独立して運用される独立行政法人です。

GPIFの役割と運用の意義

GPIFの主な役割は、年金積立金を適切に運用することにあります。

積立金の運用によって収益を上げることで、将来の年金給付を補うための資金を確保する役目を果たします。数十年、あるいは100年という長期にわたって安定的な運用成果を上げることで、公的年金制度の持続的な安定に貢献することです。

積立金を効果的に運用することで、将来の年金給付に備え、少子高齢化などの社会的課題に対応するための資金を確保することが重要です。GPIFは、資産運用の専門家によって運営され、安全性と収益性の両面を考慮しながら、多様な資産クラスに投資しています。

GPIFの目的と公的年金制度との関係性

GPIFの目的は、公的年金制度の安定的な運営を支えることにあります。将来の世代に対して年金給付を保障するためには、適切な資金を準備し、リターンを上げる必要があります。そのため、積立金を運用して安定的な収益を上げることがGPIFの目的となっています。

公的年金制度の収支バランスの悪化や少子高齢化の進行など、さまざまな社会的な課題が存在しますが、GPIFは積立金の運用によってこれらの課題に対応し、公的年金制度の持続的な発展に寄与しています。

運用成績が公的年金制度の安定に影響を与えるため、GPIFの運営は国民の年金生活に直接的な関係を持つ重要な役割を果たしています。

【利益120兆円】GPIFの投資の成果

2001年から開始されたGPIFの運用成績は驚異的です。

2023年6月末時点で127兆4000億円もの利益を出しています。

これは、積立金の適切な分散投資と長期的な運用戦略によって実現されたものです。

長期分散投資の効果

GPIFは分散投資の重要性を理解し、さまざまな資産クラスに積極的に投資しています。

・国内外の債券

・国内外の株式

・不動産

・インフラ

・非上場株式

幅広い資産に分散して運用することで、リスクを分散させ、安定的な成果を目指しています。

長期分散投資は、1年間の市場の変動に左右されず、将来的な成果を見据えた運用戦略です。1年間でリターンがマイナスになることもあるかもしれませんが、長期的な視点で見ると、損失を相殺し、着実に成果を上げることができます。

長期運用の目標と安定性

GPIFの運用目標は、将来世代の年金給付を確保するために、賃金上昇率+1.7%を最低限のリスクで確保することです。長期的な運用目標を達成するために、積立金を適切に運用することが重要です。

長期運用の安定性は、市場の変動による影響を最小限に抑え、公的年金制度の持続的な安定に寄与します。

GPIFは安全性と収益性を両立させるため、慎重な資産選択とリスク管理を行いながら、将来の年金給付を確保するために貢献しています。過去の成果と将来への展望を踏まえ、長期運用の安定性を重視する姿勢がGPIFの運用戦略に反映されています。

GPIFの投資先とポートフォリオの特徴

25%ずつの分散投資

GPIFは、運用資産を主な資産クラスに25%ずつ分散投資しています。

・国内債券

・国内株式

・外国債券

・外国株式

このような分散投資のアプローチは、「卵を一つのかごに盛るな」ということわざのように、リスクを分散し、安定した運用成果を目指すための重要な手段です。

25%ずつの分散投資は、各資産クラスの相対的なリターンの変動により、ポートフォリオのリターンが安定することに寄与します。異なる資産クラスは経済のサイクルや市場状況によって異なる動きをするため、分散投資によってリスクの低減が可能となります。

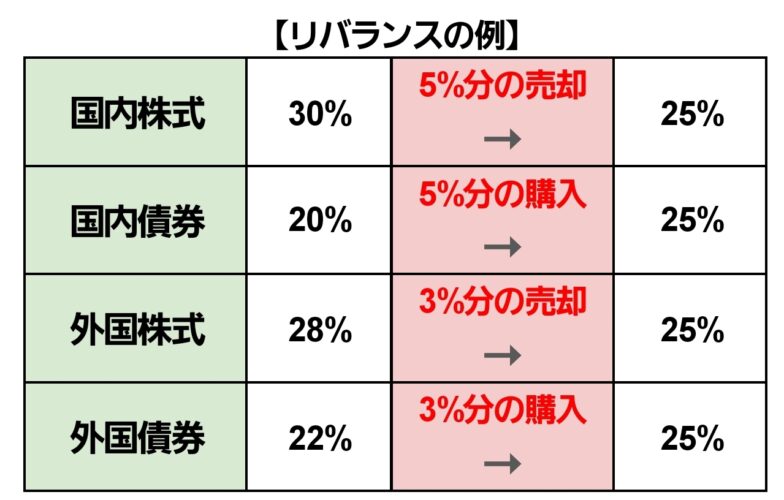

定期的なリバランス

GPIFはポートフォリオの資産構成を定期的にリバランスしています。

投資先の各資産は、日々価値が変動しています。

リバランスとは、投資先の資産クラスの割合が目標値から逸脱した場合に、再び目標の割合に調整することを指します。

定期的なリバランスを行うことで、資産クラスの価格変動によって偏りが生じることを防ぎます。

GPIFの分散投資と定期的なリバランスは、長期的な運用目標を達成するために重要な要素であり、公的年金制度の持続的な安定に貢献しています。

【GPIF】まとめ

この記事では、GPIF(年金積立金管理運用独立行政法人)について解説してきました。

GPIFは僕たちの将来の年金を安定的な制度にするために、積立金を管理・運用しています。

・賃金上昇率+1.7%を目標

・国内外の株式と債券に25%ずつ分散投資

・定期的なリバランス

GPIFは2001年の運用開始以来、120兆円を超える利益を出し、長期分散投資と定期的なリバランスは、公的年金制度の持続的な安定に寄与しています。

この長期分散投資と定期的なリバランスは、個人投資家にも取り入れやすく、資産運用する上で参考にしない手はありません。