最近は証券口座の開設も増加傾向で、

新たに株式投資をスタートさせた人も多いと思います。

あるいは、最近始めてみた人も沢山いると思います。

このブログでも、その魅力・必要性を読者の皆様に投げかけています。

興味本位で始めた人も、目標をもって始めた人も

とにかく早く儲けたい!と思っているでしょう。

そこで、この記事ではこんな人に向けて書きました。

- 投資を始めたけど、何から勉強すればいいかわからない

- 怖いイメージがあるけど、何に気を付ければいいの?

- 最初に覚えおく、大切なことってあるの?

いきなりで、残念に思うかもしれませんが、

投資に100%はありません。

勝率100%も、100%儲かることもあり得ません。

それを理解した上で、ここからは投資をする上で絶対に知っておかなくてはならない

大切なことをお伝えします。

そして、これを理解したなら立派な投資家です。

auユーザーはお得満載

auカブコム証券

IPO抽選の穴場

キャンペーン実施中!岩井コスモ

最大手!初心者はサポート付きが安心

SBI証券の開設はネクシィーズトレードへ

株式投資【最も大切な4つのこと】これを知らずにやってはいけない

- 【最も大切な4つのこと】

- お金・時間・心にゆとりを持つということ

- 複利と時間を味方にするということ

- リスクを理解すること

- 全ては自己責任であるということ

投資を始め、長く継続していくためには

この4つを忘れてはいけません。

では1つずつ説明していきます。

①【3つゆとり】お金・時間・心

「3つのゆとり」は

資産形成に大きな影響を与えます。

余裕資金を長期投資に回すと心にもゆとりができます。

1つ目【お金のゆとり】

これは余裕資金という意味で、

日々の生活費や直近に使う予定のあるお金を投資に回してはいけないということです。

会社員の場合、自分自身が人的資本であり、

労働することで安定的な収入を得ることができます。

しかし、健康上の理由や、会社の倒産など想定外のために、現金は最優先に備えておきます。

目安は手取り月給の半年分です。

半年間あれば、転職や入院の目処もつくと思います。

大前提として投資は余裕資金で行って下さい。

投資を長く続け、経験とともに投資額は少しづつ大きくなっていきます。

余裕資金内で投資額を大きくしていくことは資産形成上も有効です。

そのためにも、早くスタートし経験値UPが重要です。

矛盾して申し訳ないのですが…

【少額投資でも得られる経験】

- 経済に興味を持つ

- 注文方法を覚える

- チャートを見る

- 値動きに慣れる

- 決算書を読んでみる

その気になれば誰にでもできる金額で、

価値ある経験をして欲しいと思います。

≪MEMO≫

国内株式の個別銘柄は

通常100株を1単位として売買します

(例:500円×100株=50000円が最低購入単価)

2つ目【時間のゆとり】

人間、やはり早く儲けたいと考えるものです。

しかし、早く儲けたいと考えて行う投資はギャンブル性が強くなります。

リスクを抑えて、安定的に長期運用を心がけて下さい。

投資の王道は「長期・積立・分散」です。

3つ目【心のゆとり】

投資ではメンタルとも言われますが、

心のゆとりがなくなると、冷静な判断が出来ず、

○○ショックのような暴落で慌てて売却するような不要な売買をしてしまいます。

長期・積立のドルコスト平均法のメリットが損なわれます。

心のゆとりを持つにはお金と時間のゆとりが必要です。

≪MEMO≫

※ゆとりを保つために

証券口座にログインすると

買付余力(口座残高)

評価額(損益状況)

などが表示されます。

この数字を『ゲームのポイント』程度に思っておくと

日々の増減に一喜一憂せず、ゆとりを保てます。

≪MEMO≫

ドルコスト平均法

日々の値動きにかかわらず、

同一の金融商品・周期・金額で積み立てる運用方法。

商品価格が下がれば多く、上がれば少なく買うことになる。

高値掴みのリスクを抑え、長期投資で安定した運用方法とされる。

上昇相場の場合には、最初に一括購入した方がパフォーマンスは高くなる

②人類最大の発明『複利』

20世紀最大の物理学者、

アルベルト・アインシュタインは

複利を「人類最大の発明」と評したといわれています。

何がそれほどすごいことなのか、ピンとこない人も多いと思います。

少し解説してみます。

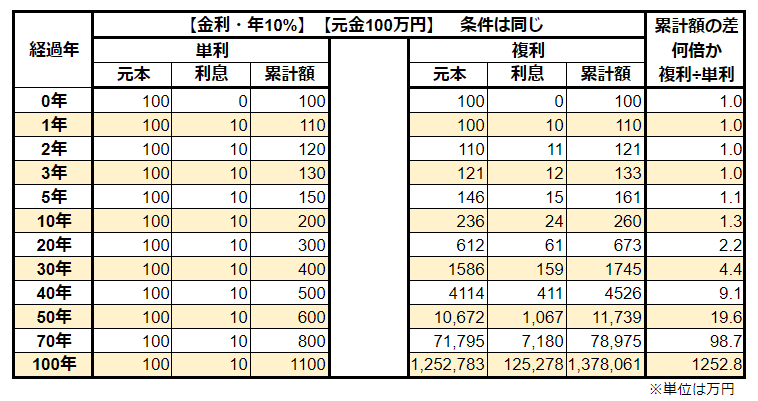

金利には計算方法が【単利】と【複利】の2種類あります。

銀行の定期預金の場合

- 単利=元金継続

- 複利=元利金継続

と表現されています。

単利とは【元本だけ】に利息が付きます。

複利とは【元本+利息】に利息が付きます。

その違いがわかるよう条件を揃えて比較してみます。

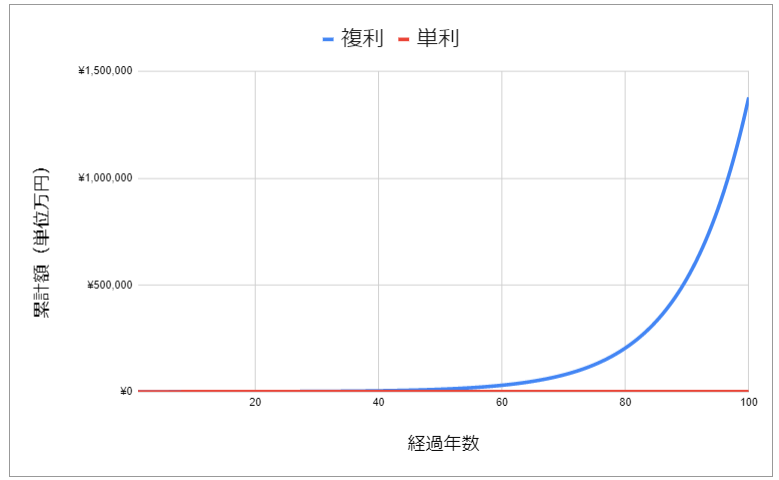

【条件】元金100万円、金利10%、税金は考慮しない

数年ではほとんど違いはありません。

しかしその差は時間の経過と共に激増します。

グラフで見てわかるように、

単利⇒直線的な増加

複利⇒指数関数的な増加

この圧倒的な増加率が【人類最大の発明】たる所以です。

つまり、投資では複利と時間を味方に付けなくてはなりません。

最大限に恩恵を受けるためには

- 早くスタートする

- 利益を再投資する

がとても大切な要素です。

利益を再投資するという観点から言えば

『副業で投資は無し』ということです。

安定的に利益を得られても、再投資しなければ

複利の力を享受できません。

≪MEMO≫

一人で100年運用するのは非現実的ですが……

参考までに、

単利⇒ 0.1憶円

複利⇒137億円

その差1300倍です。

ちなみに金利0.002%では

100年で差額は2円です。

金利の差も大きな差になります。

複利のパワーは本当に衝撃です。

③リスク~不確実性~その正体

投資のリスクは初心者にとって

その概念はなかなか理解しにくいものです。

しかし投資をするなら絶対に必要なものです。

一度でわからなければ、何度も読み返してみて下さい。

端的に言えば投資のリスクとは

『儲かるかもしれないけど、損するかもしれない』ということです。

一般的にリスクとは、危険とか望まない結果という【悪い】意味で使われます。

【投資におけるリスクとは】

ランダムに動く株価の行方は、わからないという『不確実性』のことです。

【リスクの大きさとは】

どのくらい上がるのか、どのくらい下がるのか、わからないという『変動の振れ幅』を指します。

投資でリスクとは、

【良い】と【悪い】をまとめてリスクと呼びます。

リスクとリターンは表裏一体で同時です。

リターンを得るにはリスクを取る必要があります。

基本的には

ハイリスクはハイリターン、

ローリスクはローリターンです。

リスクの最小化

【リスクを最小化する3つのこと】

①理解できるものに投資すること

②資金管理をすること

③分散投資をすること

⇒①例えば、

「外貨建て保険・投資信託」や「ビジネスモデルを知らない会社」など

資金を投じるのに、複雑な商品・中身を知らないことは大きなリスクと言えます。

⇒②例えば、

全財産100万円を一気に投資してハラハラドキドキするようなことは避けます。

最大でどのくらい損をしてもいいかを事前に定め、投資額を決めたり、損切りすることが必要です。

⇒③例えば、

卵は1つのカゴに盛らないことです。

複数のカゴに分けておけば、カゴを1つ落としても全ての卵が割れたりしません。

他にも有効な分散

・商品の分散(債券・株式・投資信託など)

・時間の分散(ドルコスト平均法など)

・地域の分散(国内、海外など)

リスクの種類

リスクにはいくつか種類があるので紹介します。

【株価変動リスク】日々、変動する価格

【信用リスク】会社倒産

【為替リスク】外国株式、外国債券に影響

【流動性リスク】取引量が少なすぎると売買しずらい

【地政学リスク】戦争・テロなど政治・軍事的緊張

リスクのまとめ

投資には必ずリスクが伴います。

『大きく儲けたいなら、大きく損する』

『小さく儲けたいなら、小さく損する』ことを覚悟する必要があります。

そして、

リスクを最小化するために

『理解できるもの』『資金管理』『分散』

の3つを肝に銘じます。

≪MEMO≫

投資をしないリスクについて

投資をしなければ、リスクを負わなくていい

と思うかもしれません。

確かにあからさまにお金が減ることはありません。

しかし、現金はインフレ(物価上昇)によって価値の目減りが起こります。

⇒インフレリスク

投資で得られるはずのリターンが享受できない。

⇒投資しないことのリスク

ということも忘れてはいけません。

④自己責任 他責思考は排除すること

世の中には、投資に関する情報が溢れています。

- 発信元の一次情報

- 友人・知人からのアドバイス

- 書籍の知識

- 統計・データ

- 雑誌の専門家の意見

- SNS・ネット掲示板の書き込み

玉石混交の中、

価値のあるものを見極め、

取捨選択し、

投資判断をしなくてはなりません。

中には詐欺のような、オイシイ情報、儲かる話もあります。

負けて、損して、他人を責めてもお金は戻ってきません。

最終的に決断・実行するのは自分自身です。

投資は全てが自己責任です。

他人に言われるがままにしてはダメ🆖です。

※おまけ 【信用取引について】

株式投資には現物取引・信用取引の2種類あり、

信用口座の開設にはいくつかの審査があります。

つまり、上級者向けの取引と言えます。

現物取引は買付余力(現金)が上限額です。

信用取引は買付余力の約3倍が上限額です。(借金するのと同意)

小さな力で大きな力を発揮する、テコの原理のようなこの取引をレバレッジと言います。

レバレッジをかけることで、少ない資金で大きな取引ができます。

レバレッジ3倍で想定通りの値動きをした場合、現物の3倍の利益が手に入ります。

ところが、想定と反対方向へ動いた場合、

損失も3倍になります。

大きなリスクを伴い、資金管理がとても重要となります。

現物なら最悪の結果は0円です。

どんなに損をしても、マイナスになることは有りません。

一方、信用でレバレッジをかけた場合

マイナスになり借金が残る危険性があります。

さらなる高リスク空売り

空売りの概念も投資初心者には理解が難しいので、

1つ例をあげてみます。

コロナ禍で巣ごもり需要が高まり、

「任天堂スイッチ」が店頭では売り切れ、

フリマサイトで転売されていました。

店頭価格 30,000円

転売価格 40,000円

供給が増え半年後には30,000円で店頭で買えると予想

友人から半年以内に返すと「任天堂スイッチ」借りました。

しかし、実はフリマサイトでこっそり売ってしまいました。

①想定通り店頭30,000円で買い、返却。⇒10,000円の儲け

②想定外で更に値上がり50,000円で買い、返却⇒10,000円の損

しかし、最大のデメリットは損失に上限が無いことです。

通常の買いであれば、価格が下がれば損失となります。

価格は0円が下限のため損失は限定的で、ある一方、利益に上限はありません。

空売りの場合は、価格が上がれば上がるほど損失が拡大していくため

損失に上限がないのです。

≪MEMO≫

自己破産について

信用取引には大きなリスクが伴い、

想定外の値動きによって、大きな債務を負うこともあり得ます。

返済できないほど、多額の借金は自己破産すればいいと

考えている人もいるかもしれませんが、要注意です。

※自己破産

借金を返済できない人が、返済義務を免除してもらうことです。

(ペナルティはありますが借金はチャラになる制度)

常軌を逸した浪費、ギャンブル、虚偽、欺く行為などは

免責不許可事由となり、返済免除されない可能性もあるそうです。

信用取引での債務も自己破産が認められないかもしれません。

僕自身も経験者ではないので詳細はわかりませんが、

現物のみで取引をしていれば関係の無いことです。

投資初心者が安易に信用取引に手を出してはいけません。

資金に余裕と豊富な経験を積んでからでも遅くありません。

まとめ

今回は「投資で最も大切なこと」を4つと、「おまけ」付きで解説しました。

一番最初に勉強し理解しなくてはならないことです。

しかし、全くの初心者の人には少し難しいかもしれません。

そこで、おすすめしたいことが、

少額からの投資をスタートさせてしまうことです。

「習うより慣れろ」とよく言われますが、

『習いながら、慣れる』ほうが早く知識と経験が得られます。

最近は少額からでも投資をスタートできる環境が整っています。

極端に言えば「全て失ってもいい・怖くない」と思える金額で、

とりあえず、やってみる!をおすすめします。

そのあとで、

自分のレベルに合わせて、

投資額も少しずつ大きくしていけば良いと思います。

投資を小さく始めて、経験を積むことが、

金融リテラシーを向上させ、

人生の選択肢を広げ、より豊かにする可能性を高めてくれます。

「さぁ、未来の種をまこう」

終わり

以上のことを理解して、

それでもやっぱり個別株に挑戦したい人はこちら⇩